随着全球医疗费用不断上涨,高端医疗险早已成为跨境家庭与高净值人群的标配保障。香港市场的顶级医疗险,以「全球除美国」的私家病房计划为例,覆盖住院、手术、癌症、复康等核心保障,还延伸至心理、康复、中医、全球支援等贴心服务。

今天,小优带你全面拆解四大主流公司的最新版本👇

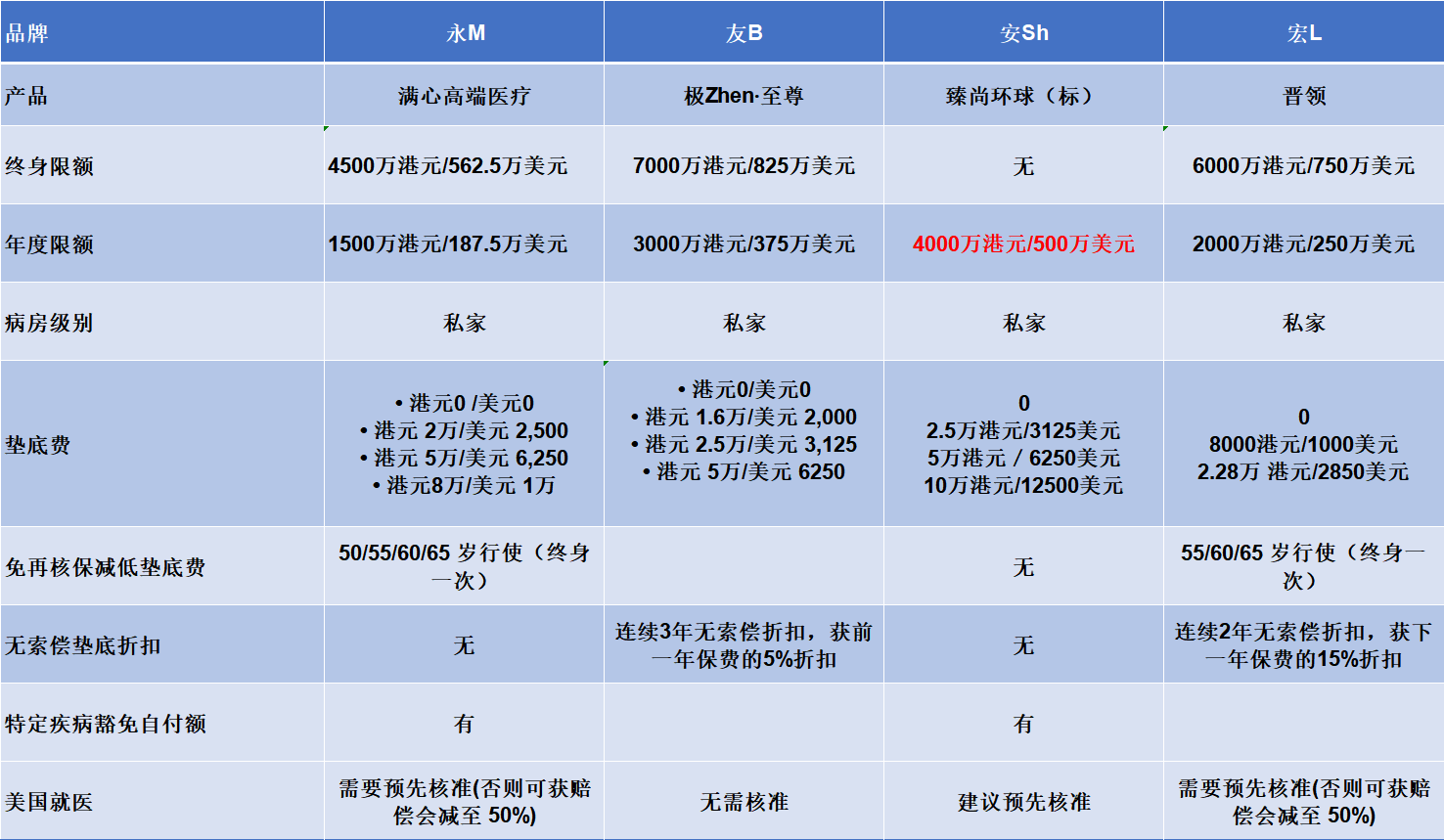

🏥 四大巨头一览

永M - 满心高端医疗

友B - 极臻・至尊高端医疗

安SH - 臻尚环球高端医疗

宏L - 晋领高端医疗

💡 核心保障对比(全球除美・私家病房)

安SH:无终身限额,真正“无上限”保障。

友B:高达 7,000万港币。

宏L:终身保额 6,000万港币。

永M:4,500万港币,覆盖 99.5% 的实际医疗个案。

保费折扣:友邦、宏利若连续3年未理赔,可享最高15%保费折扣。

保费性价比

永明明显最优;友邦最贵,但保障最全。

🔍 高亮亮点与差异提醒

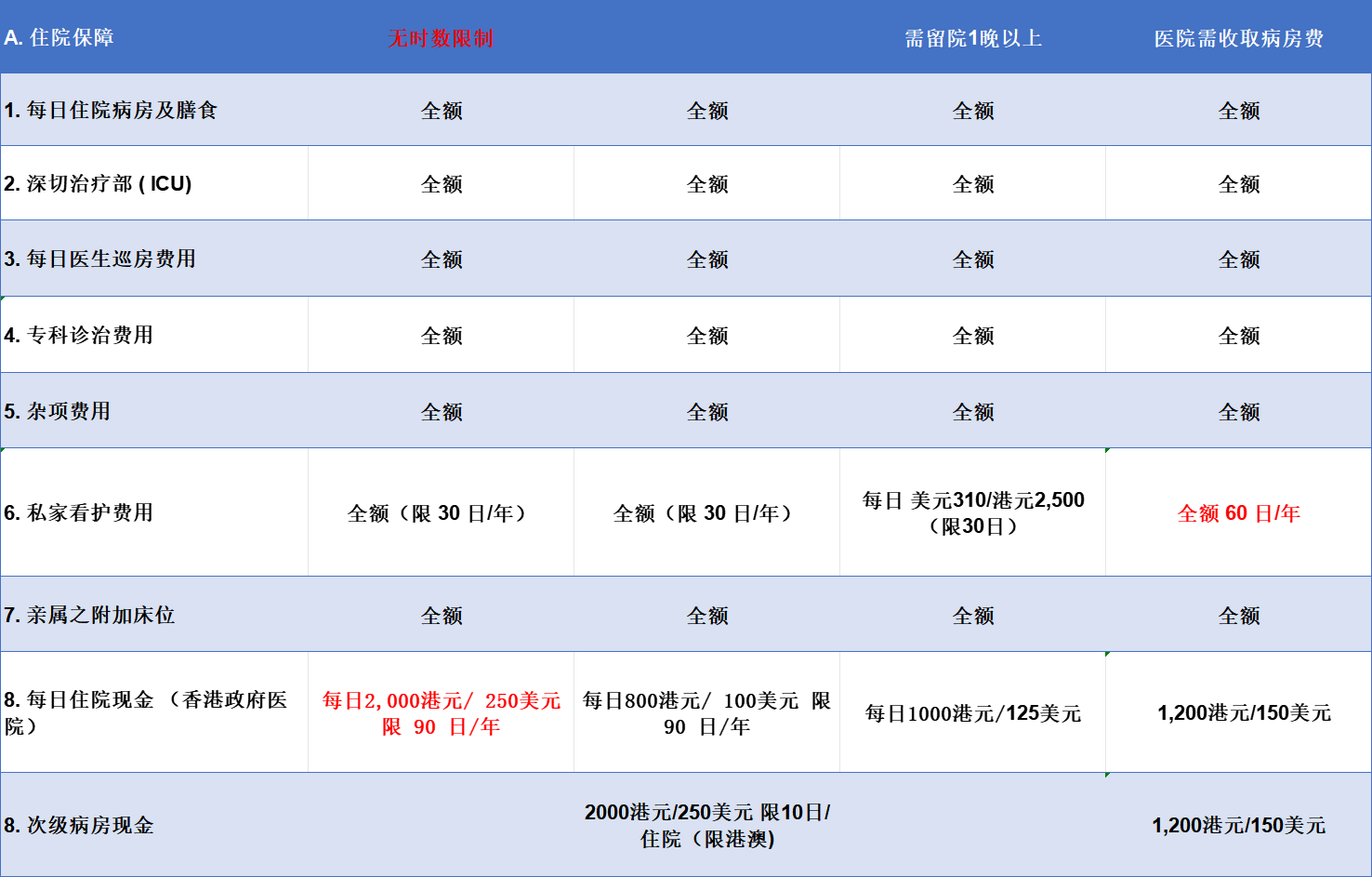

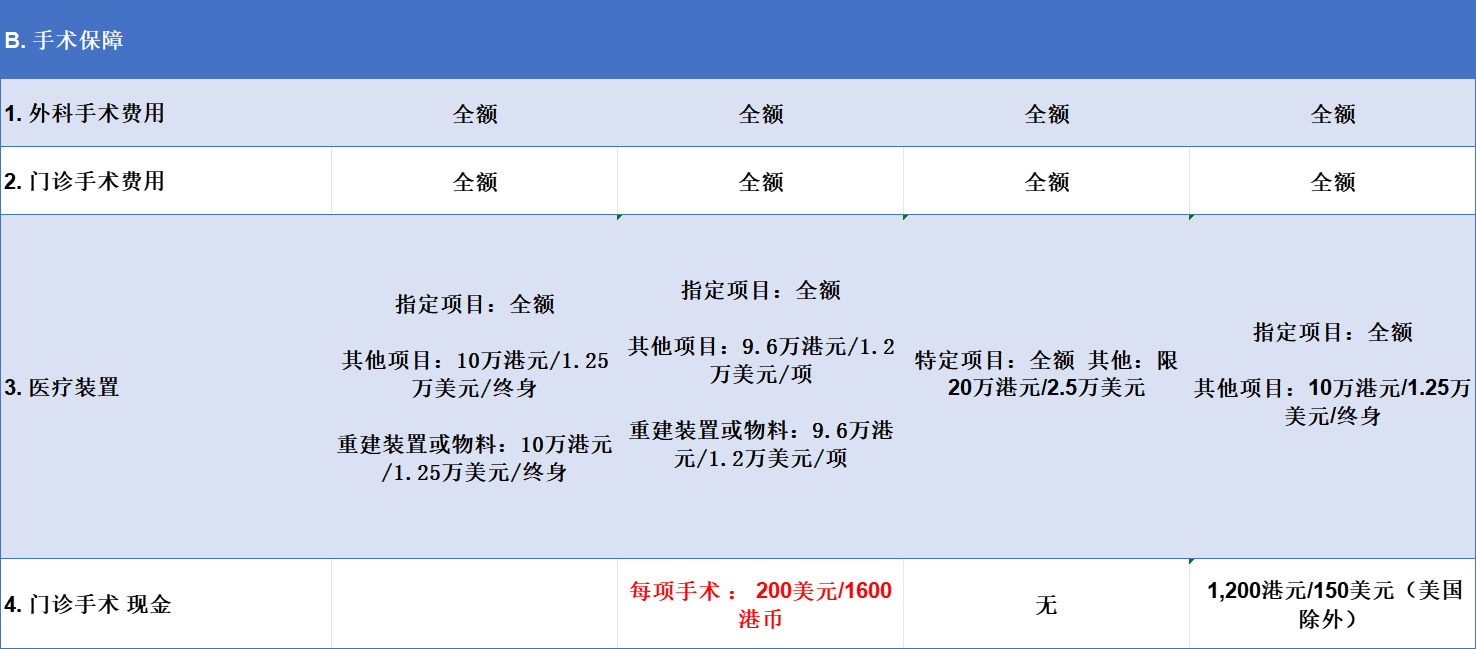

✅ 住院+手术:全部计划皆为全额报销

✅ 术后门诊期:永M、安SH

90天|宏L 60天

✅ 私家看护:宏L 60天|其他30天

✅ 香港政府医院住院补贴:永M 2,000港币/天|其他800–1,200港币/天

✅ 康复治疗:友B最强|安SH未提供

✅ 中医保障:永M表现最佳

✅ 善终服务:友B最高可达32万港币

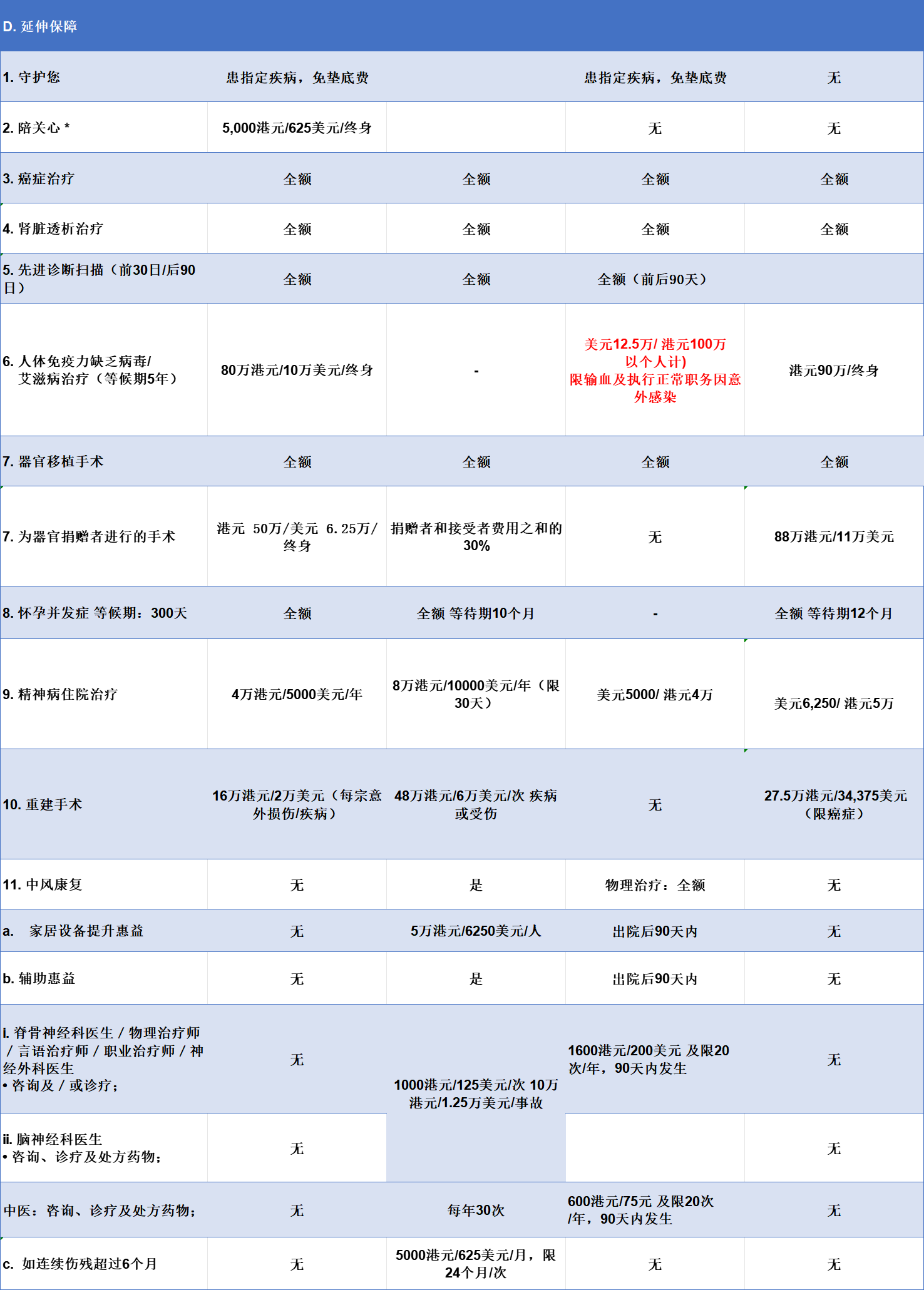

🌐 延伸保障项目

指定疾病免垫底费:永明、安盛提供

艾滋病治疗:安盛最高100万港币,友邦不提供

精神病住院治疗:友邦最高8万港币/年(限香港)

中风复康护理:友邦、安盛提供

全球紧急支援:永明有偿,安盛/宏利全额,友邦500万港币/次

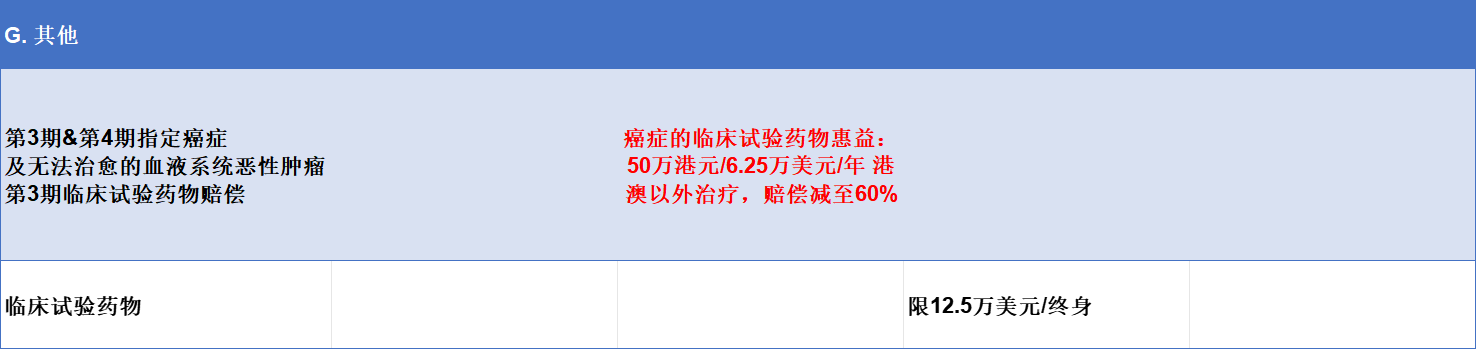

临床试验药物(第3–4期):友邦50万/年,安盛100万/终身

💬 懒人搭配建议

高端医疗险属于消费型产品,当年未理赔即视为“白交”。

聪明做法:搭配一份香港储蓄险,每年投入3万美元,5–6年后可获得终身保障与返本机制,真正实现“保障+储蓄”两不误。

💎 小优点评

🔸 永M:预算友好型首选,性价比高,适合追求稳健的人群。

🔸 安SH:高额度代表,适合频繁全球旅行人士。

🔸 友B:保障最全,尤其在癌症、中风、心脏病后照护、临床用药、全球支援方面极具优势。

🔸 宏L:平衡型代表,兼具品牌力与报销体验。

💭 小优说

🩺 买高端医疗险前,请记得三件事:

1️⃣ 健康告知要如实,避免后续理赔纠纷。

2️⃣ 越早上车越好,身体出现问题后再想买可能就买不了。

3️⃣ 关注直付网络与续保机制,体验往往比“高保额”更关键。

🎯 想了解哪款最适合你?

欢迎留言或私信「小优」获取一对一高端医疗险匹配建议~

📍 长期观察香港、内地、美国三地保险市场

📊 只讲干货、不带货、不洗脑的独立顾问

🔍 提供真实案例 + 动态优惠 + 理赔经验分享