随着医疗费用不断上涨,高端医疗险已经成为跨境家庭和高净值人群的必备保障。香港市场上的高端医疗产品,以覆盖亚洲地区私家病房为核心,涵盖住院及手术

前后的诊断、住院、手术、癌症等核心保障。今天小优为大家带来四大主流公司最新版本的详细对比:

永M - 满心高端医疗

友B -尊耀明珠高端医疗

安SH- 智尊守慧高端医疗

宏L -晋悦医疗高端医疗

这类产品由港府与保险公司共同推动的“香港自愿医疗计划”推出,亦是政府分担公共医疗压力的重要一环,若为香港居民投保,还可用于抵扣个人所得税。

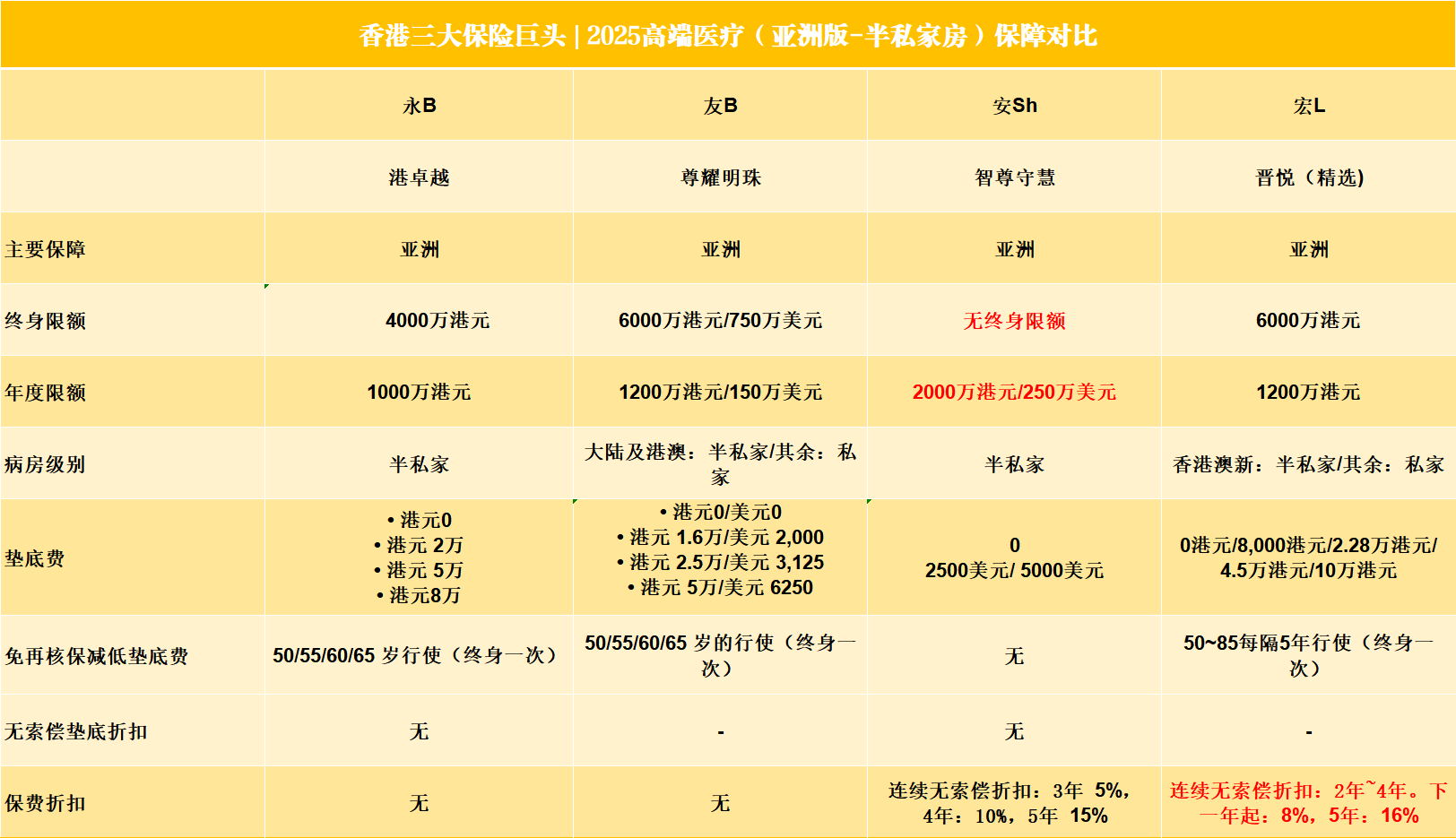

核心保障对比(亚洲半|半私家病房计划)

💡 保额方面:安SH没有终身限额,宏L与友B终身保额高达6000万港币。永M虽为4000万港币,但足以覆盖99.5%以上个案。

保费折扣:宏L与安SH若连续3年未理赔,可享受最高16%的保费折扣。

高亮亮点 & 差异提醒

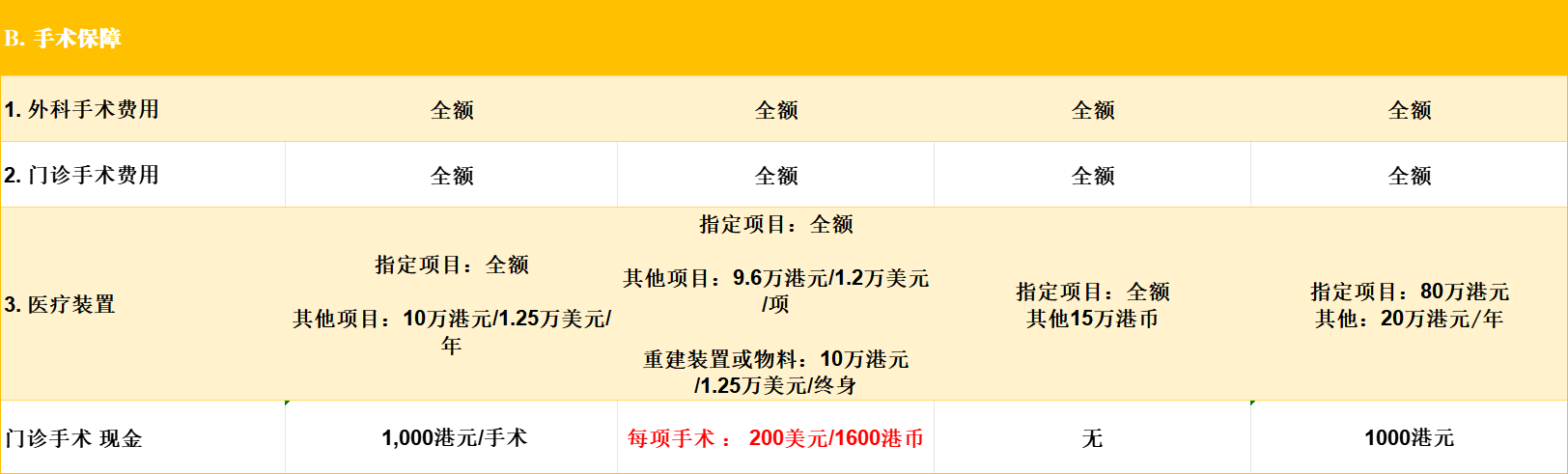

✅ 住院 + 手术保障均为全额报销,安SH无私家看护。

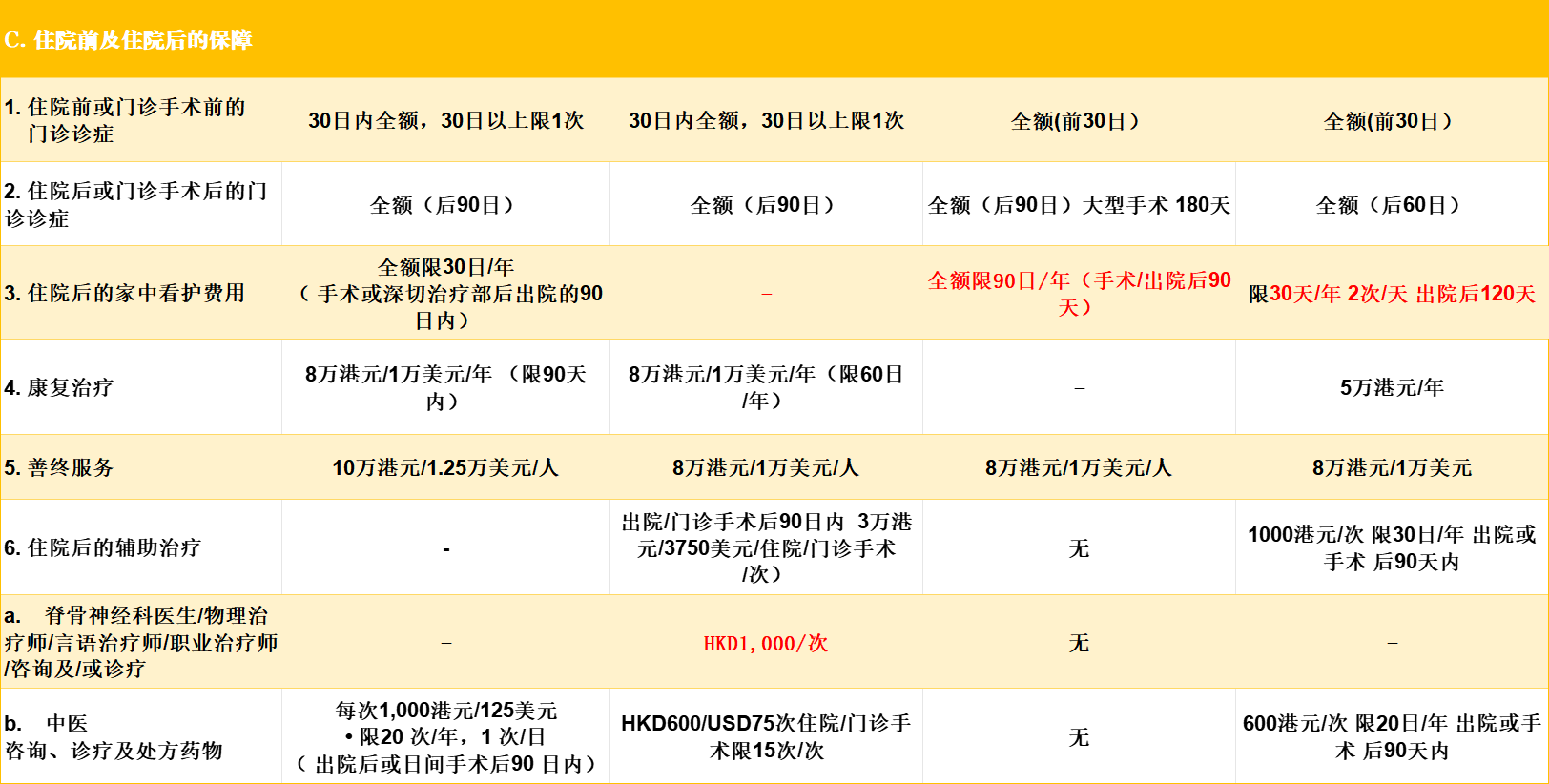

✅ 宏L术后门诊为60天,安SH与永M为90天。

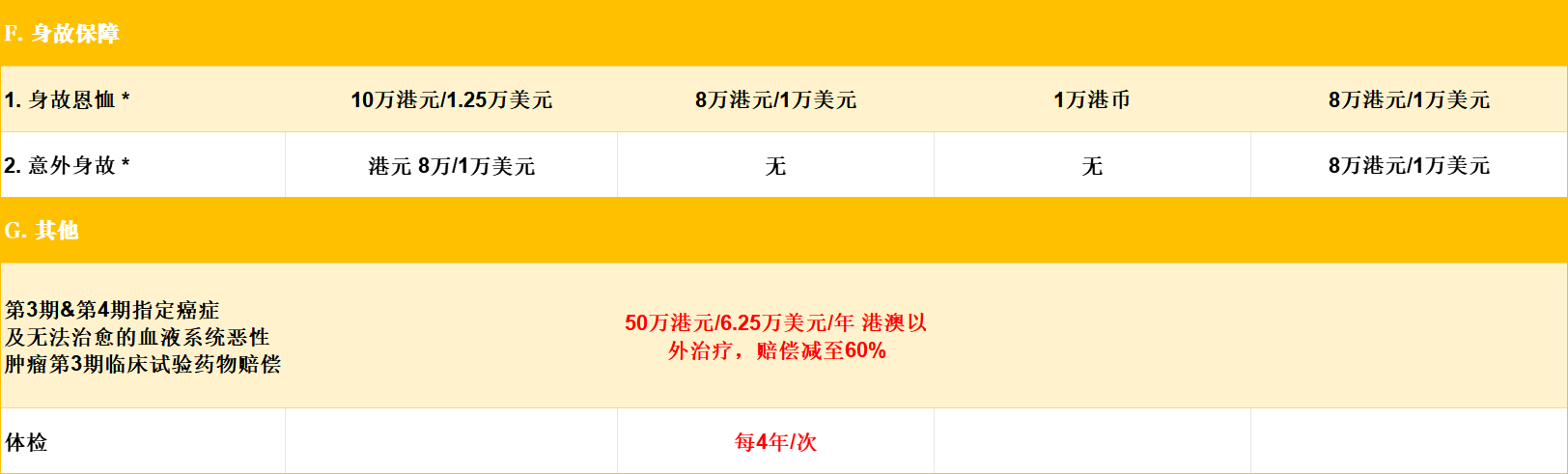

✅ 香港政府医院住院补贴:永M1200港币/天,友B800港币/天,安SH未提供。

✅ 次等病房补贴:友B1200港币/天,宏L1000港币/天,永M和安SH未提供

✅ 医疗装置与门诊手术现金:友B保障最优。

✅ 康复治疗:友B最优,安SH未提供。

✅ 中医保障:永M表现最好。

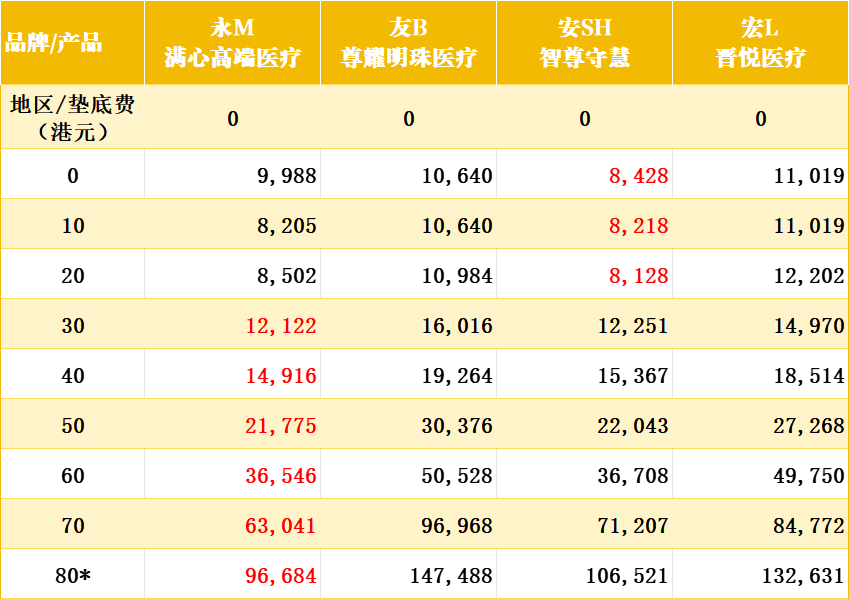

保费参考

📌 无垫底费版本:前20年安SH占优,20岁后永M保费更具优势,友B最高。

📌 含垫底费版本:整体来看安SH较优,其次是永M,友B仍为最贵。

延伸保障项目

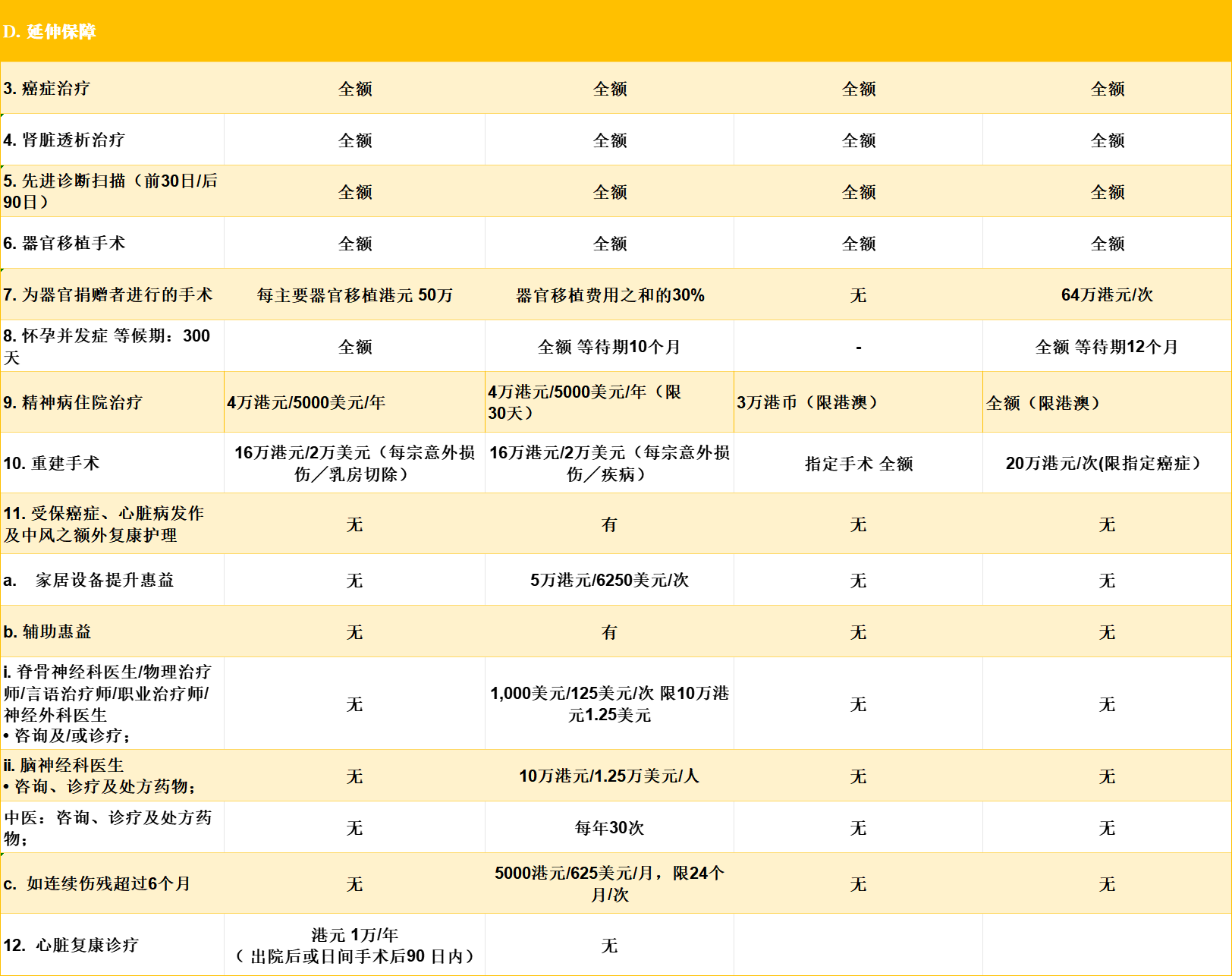

🔹 器官捐赠者手术:安SH无保障。

🔹 精神病住院治疗:宏L提供全额报销,其余是限额,均限香港境内

🔹 重建手术:友B保障范围最广,安SH额度最高。

🔹 癌症/中风/心脏病后复康护理:仅友B提供。

🔹 全球紧急支援服务:仅友B提供。

🔹 临床试验药物(第3-4期):仅友B提供。

🔹 每4年一次体检:仅友B提供。

懒人搭配建议

高端医疗险本质是消费型产品,当年未理赔即为“白交”,建议搭配香港储蓄险产品,如每年投入2万美元,5-6年后可获得终身保障与返本机制,真正做到保障+储蓄两不误。

小优点评

几款产品都涵盖住院、手术、癌症及前后门诊的全额报销,且保证续保:

🔸 永M:预算型首选,保费实惠,保障全面。

🔸 安SH:高额度优选。

🔸 友B:保障全,适合尤其注重在癌症/中风/心脏病后照护方面极具优势,支持临床用药 + 全球支援 ,对保费不敏感的客户。

小优说

✅ 高端医疗虽强,但别忽略这3点:

1. 所有产品需健康告知,务必如实填写,避免后续理赔纠纷;

2. 早上车是关键,50岁以后身体出问题,想买也买不了;

3. 看清续保条款与直付网络,保障体验往往比“高保额”更重要。

温馨提醒

🎯 想了解哪款产品适合你?欢迎留言或私信「小优」获取一对一高端医疗险匹配建议~

📍 长期观察香港、内地、美国三地保险市场

📊 只讲干货、不带货、不洗脑的独立高端顾问

🔍 真实案例 + 动态优惠 + 理赔经验